Schenken op papier in de praktijk

- Peter Van Noort

- 25 jun 2025

- 2 minuten om te lezen

Onlangs een relatie advies mogen geven. Ik kwam in zijn bestanden een uitgevoerd schenkingsplan tegen en heb hem gevraagd of ik dat mocht opnemen in mijn blog. Dit was oke en hierbij de samenvatting.

Zijn doelsstelling was het verminderen van mogelijk te betalen erfbelasting, echter wel met de eis om zo lang mogelijk de beschikkingsmacht over het geschonken geld te behouden. Mede omdat er een flink deel van de erfenis opgesloten in stenen zit. De verplichte jaarlijks te betalen rente van minimaal 6% over hetgeen op papier geschonken was leverde naar de situatie t/m heden geen probleem op.

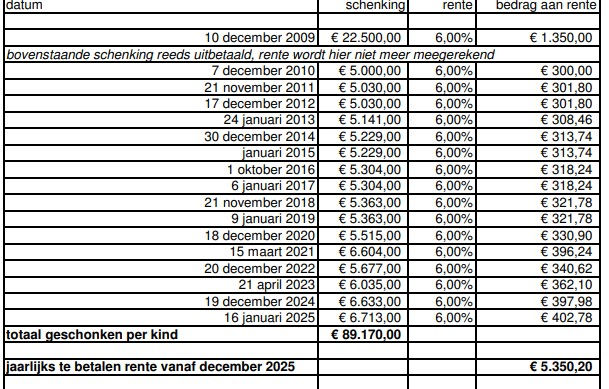

Hieronder is opgenomen hetgeen geschonken is op papier aan 2 kinderen.

Inmiddels is er per kind in dit geval al € 111.670 op papier geschonken, waarvan er € 22.500 al is uitbetaald. Heden resteert derhalve een schuld op papier van € 89.170 per kind, ofwel in totaal € 178.340. Aan rente is t/m 2024 per kind € 32.330, ofwel in totaal € 64.660 overgemaakt.

Deze relatie bespaart op deze wijze aanverwachte erfbelasting 20% van € 288.000 ofwel € 57.600. De 20% schijf is de verwachting op het moment dat de langstlevende overlijd, mede op grond van de fors toegenomen overwaarde in het woonhuis t/m 16 januari 2025. De € 57.600 erfbelasting is verdeeld over de rente en uitbetaalde schenkingen die bij leven is bespaard ad € 21.932 en € 35.668 bij overlijden.

Tevens aan hem gevraagd wat de kosten zijn geweest voor de werkzaamheden van de notaris. Hij vroeg altijd aan de notaris om kort achter elkaar twee aktes op te maken, 1 aan het eind van het jaar en 1 aan het begin van het jaar. Kosten in totaal voor de 2 schenkingsaktes waren op 16 januari 2025 € 766; per jaar dus

€ 383. De notaris berekende ook de verschuldigde rente uit en houdt digitaal een dossier van mijn relatie bij; waarin o.a. de akten zijn opgenomen.

Zij verder vermeld dat schenking onder schuldigerkenning een onderdeel is van vorderingen en schulden in box 3. Het kind dat de schenkingen op papier verkrijgt ad € 89.170 dient dit op te geven in de aangifte inkomstenbelasting. En zal hierover belasting dienen te betalen indien het vermogen in box 3 boven de vrijstelling komt (2025 € 57.684 of € 115.368 als er een fiscale partner aanwezig is) en kan voldaan worden uit de ontvangen rente.

De ouder(s) kunnen de schenkingen op papier in mindering brengen op hun box 3 vermogen ad € 178.340.

De relatie bekijkt wel jaarlijks op basis van de situatie alsdan of het zinvol kan zijn om als nog schenkingen op papier te doen. Hier spelen o.a. leefijd, de verschuldigde rente, het vermoedelijke vermogen van de langstlevende en de vrij beschikbare liquide middelen een rol.

Opmerkingen